Cum se închide o lună în contabilitate 1s 8.3. Informații contabile

Sfârșitul lunii este momentul în care contabilul însumează rezultatele intermediare. Vorbim despre așa-zisa închidere a lunii. Vă vom spune ce înregistrări contabile sunt generate în acest caz în consultația noastră.

Ce este închiderea de sfârșit de lună în contabilitate?

Închiderea unei luni în contabilitate înseamnă de obicei resetarea la zero a acelor conturi sintetice care nu ar trebui să aibă sold la începutul lunii următoare.

De exemplu, acesta ar putea fi contul 25 „Cheltuieli generale de producție” sau contul 26 „Cheltuieli generale”. În organizațiile comerciale, contul 44 „Cheltuieli de vânzări” se resetează la zero, cu excepția părții din costurile de transport pentru livrarea mărfurilor la depozit care cade în soldul mărfurilor (Ordinul Ministerului Finanțelor din 31 octombrie 2000 nr. 94n).

Aceste conturi sunt închise, de exemplu, cu următoarele tranzacții:

Debit contul 23 „Producție auxiliară” - Credit contul 25

Contul de debit 20 „Producție principală” - Contul de credit 26

Cont de debit 90 „Vânzări” - Cont de credit 44

Mai mult, dacă nu toate organizațiile țin înregistrări în conturile de mai sus, atunci conturile 90 „Vânzări” și 91 „Alte venituri și cheltuieli” sunt tipice pentru orice organizație, indiferent de industrie și specificul activității. Și aceste conturi trebuie să fie închise și la sfârșitul lunii.

De aceea, la închiderea lunii, acestea înseamnă adesea resetarea conturilor 90 și 91 la zero.

Postări pentru a închide luna manual

Conturile sintetice (restrânse) 90 și 91 nu ar trebui să aibă un sold la sfârșitul lunii.

Când utilizați programe specializate, de exemplu, închiderea lunii în UPP are loc automat. Operațiunile obișnuite de închidere a lunii în programul contabil presupun compararea separată a cifrei de afaceri debitoare și creditare pentru conturile 90 și 91 și închiderea acestor conturi.

Cum se închid manual conturile 90 și 91?

Pentru a face acest lucru, trebuie să comparați cifra de afaceri debitoare și creditară a fiecăruia dintre aceste conturi și să faceți anumite înregistrări contabile pentru diferența dintre ele.

Dacă în contul 90 cifra de afaceri creditară la sfârșitul lunii depășește cifra de afaceri debitoare, se generează următoarea înregistrare:

Debitul contului 90, subcontul 9 „Profit/pierdere din vânzări” - Creditul contului 99 „Profituri și pierderi” – Se reflectă profitul din activități obișnuite la sfârșitul lunii

Daca pe contul 90 rulajul credit la sfarsitul lunii este mai mic decat rulajul debit, inregistrarea se va inversa:

Debitul contului 99 – Creditul contului 90, subcontul 9 „Profit/pierdere din vânzări” - Se reflectă pierderea din activități obișnuite pentru luna

În mod similar, pentru contul 91, dacă se depășește cifra de afaceri de credit sau debit, înregistrările corespunzătoare vor fi:

Debitul contului 91, subcontul 9 „Soldul altor venituri și cheltuieli” - Creditul contului 99 – Se reflectă profitul din alte tipuri de activități

Debitul contului 99 – Creditul contului 91, subcontul 9 „Soldul altor venituri și cheltuieli” - S-a identificat o pierdere lunară la alte venituri și cheltuieli

Ajustarea costului unui articol la închiderea unei luni în modul automat se aplică și operațiunilor de rutină la sfârșitul lunii. Vă permite să ajustați estimarea medie de mișcare care a fost făcută în cursul lunii la costul mediu ponderat de anulare a stocurilor.

Platforme: 1C:Entreprindere 8.3

Configurații: 1c contabilitate

Versiune: 3.0

2013-10-08

94389

Nu este un secret pentru nimeni că principalele dificultăți cu 1C încep de îndată ce se încheie următoarea perioadă de raportare. În această perioadă apare cea mai mare parte a căutărilor frenetice pentru erori, întârzieri după muncă, dureri de cap și căderi nervoase.

Majoritatea erorilor la închiderea unei luni se află în setările incorecte ale programului, bazele de date și, în primul rând, setările „Politica contabilă” incorecte, adesea instalate în grabă. Deși, se întâmplă că utilizatorul pur și simplu nu este familiarizat cu 1C pe bază de prenume și, sincer, nu vede relația cauză-efect dintre „steaguri” setărilor și erorile care „iese” după operațiunea „Închiderea lunii”.

Se poate înțelege contabilii săraci care sunt mereu în întârziere și suprasolicitați de muncă - au timp liber să studieze volume groase de manuale cu o descriere detaliată a muncii din program? Deci, dacă lucrați ca contabil și doriți să treceți în siguranță în perioada de raportare, vă sfătuim să învățați câteva tehnici simple de „Închidere a lunii” chiar acum.

Închidem în fiecare lună

Contabilii începători-utilizatori ai 1C adesea nu realizează că, spre deosebire de perioada fiscală obișnuită, care este egală cu un sfert sau un an, programul funcționează în așa fel încât perioada de raportare aici este egală cu o lună. Prin urmare, închiderea trebuie făcută lunar! În special, conturile de costuri nu ar trebui să aibă solduri la sfârșitul fiecărei luni. Dacă încercați să închideți la sfârșitul trimestrului, veți obține erori și solduri pe conturile în care nu ar trebui să fie.

Închiderea conturilor de cost

Dacă după încheierea lunii există un sold în contul 44 „Costuri de distribuție”, acesta poate însemna unul dintre două lucruri - fie absența vânzărilor de mărfuri (venituri) din operațiuni comerciale, fie soldul costurilor de transport.

Dacă prima, atunci întreaga cifră de afaceri debită pe contul de costuri de distribuție pentru luna nu va fi închisă, ceea ce înseamnă că este necesar să se verifice dacă toate tranzacțiile de vânzare sunt introduse în baza de date. Dacă anularea costurilor de distribuție nu a fost completă, atunci trebuie să verificați ce elemente de cost specifice, precum și cheltuielile cu impozitele, includ sumele nescrise. Pentru a face acest lucru, pur și simplu creați un bilanţ pentru contul 44.01. Dacă vedeți că costurile de transport rămân „atârnate”, aceasta înseamnă că vedeți sumele costurilor de transport legate proporțional de mărfurile rămase în depozit. Dacă credeți că acest lucru este incorect sau că costurile de transport sunt anulate în mod disproporționat, atunci rămâne de verificat dacă „Elementele de cost” din elementele directorului sunt corect legate de costurile de transport. Dacă nu, corectează-l, re-postează toate documentele și închide din nou luna.

Conturile de cost 20, 23, 25, 26

Dacă ați văzut solduri atârnând pe conturile costurilor directe și indirecte de producție, adică pe conturile 20, 23, 25, 26, atunci vor mai fi puțin mai multe întrebări care vor duce la rezolvarea problemei. Întrebarea principală aici este următoarea: „Politica contabilă”, cărțile de referință „Grupul de nomenclatură” și „Nomenclatura”, „Elementele de cost”, etc. sunt coordonate între ele și configurate în conformitate cu parametrii întreprinderii dumneavoastră?

Să ne gândim mai întâi ce pericole ne așteaptă atunci când închidem conturile de cheltuieli indirecte. Dacă, la efectuarea operațiunii „Închiderea lunii”, programul vă informează despre o eroare, aceasta înseamnă că ați completat incorect „Metode de repartizare a cheltuielilor indirecte” la configurarea „Politică contabilă”. De exemplu, dacă indicatorul „Salarizare” este selectat ca bază pentru distribuirea costurilor indirecte, atunci programul va căuta valoarea costurilor pentru tipurile de cheltuieli „Stalarie” alocate conturilor de cheltuieli directe 20 sau 23. Deci, dacă salariile lucrătorilor din producție au fost inițial alocate în contul 25, atunci operațiunea „Închiderea lunii” pur și simplu nu va găsi nicio sumă pentru distribuire, va opri procesul de închidere a lunii și vă va anunța despre o eroare.

Al doilea exemplu de greșeală comună este atunci când, pentru un ciclu lung de producție, „Volumul de ieșire” este selectat ca bază pentru alocarea costurilor. Apoi, dacă nu se produce o singură unitate de produs finit într-o lună, nu va exista nicio bază pentru alocarea costurilor indirecte. Trageți concluzii și nu adoptați o abordare formală în alegerea metodelor de distribuire a costurilor indirecte.

Setări „Politică contabilă”. Ieșire

Să revenim la problema producției (producției) și a serviciilor. Să nu uităm să bifați caseta de selectare „Ieșire produs” din „Politica contabilă”. Și apoi vom răspunde cu atenție și corect la întrebările puse.

Prima întrebare este dacă sumele aferente lucrărilor în curs (WIP) rămân la întreprinderea dumneavoastră. Această problemă este direct legată și reglementată de durata ciclului de producție. Ciclul de producție este mai mic de o lună, ceea ce înseamnă că nu există o rafinărie la sfârșitul lunii. Un ciclu lung, când producția unei unități finite de bunuri poate dura săptămâni, luni și ani, înseamnă că soldul contului 20.01 va fi întotdeauna vizibil după închiderea lunii.

Următoarea întrebare este dacă produsele dvs. sunt produse în serie. Adică produceți același tip de produs (de exemplu, mobilă) sau este important pentru dvs. să urmăriți rezultatele financiare pentru fiecare produs separat (dacă, de exemplu, produceți avioane). Dacă produsele sunt seriale, atunci soldurile WIP cu un singur grup de produse vor trebui introduse manual, folosind în acest scop documentul „Inventar WIP”. Aceste sume vor deveni soldul contului tău pe 20 ianuarie, reflectat la sfârșitul lunii.

Această sarcină poate fi simplificată prin introducerea unui element separat din directorul „Grupuri de nomenclatură” pentru fiecare produs dintr-un ciclu lung de producție, stabilindu-se corespondența „Grupului de nomenclatură” cu elementul „Nomenclatură”. Aici regula încorporată în program va începe să funcționeze: dacă nu există producție, atunci nu există nicio ștergere a costurilor din contul 20.01. Și nu va mai trebui să calculați soldul lucrărilor în curs și să îl introduceți într-un document separat. În plus, atunci când vindeți un produs, veți putea vedea veniturile (veniturile) și cheltuielile reale legate doar de un anumit produs, adică rezultatul financiar al acestuia.

Direct sau indirect?

Următoarea întrebare este ce costuri sunt directe și care sunt indirecte. Pentru ca programul să funcționeze corect, trebuie să separați clar costurile directe de cele indirecte. Este important de înțeles că analiza costurilor pe conturile 20.01 și 23 conține subcontul „Grupuri de articole”, dar pe contul 25 nu. Prin urmare, „atribuirea costurilor directe” în 1C înseamnă dacă valoarea costurilor pe articol poate fi atribuită unor grupuri de articole specifice. Este clar că, pentru a închide corect luna, trebuie să acordați o atenție deosebită menținerii directorului „Grupuri de nomenclatură”. De exemplu, dacă trebuie să distribuiți cu strictețe salariile la costuri atunci când produceți anumite tipuri de produse, atunci salariile trebuie alocate unui anumit grup de produse. Dacă acest lucru nu este important, atunci este mai convenabil să atribuiți imediat salariul contului 25 prin stabilirea regulii adecvate pentru distribuirea lui în registru.

Cheltuielile generale de afaceri sunt determinate separat în contul 26. De asemenea, este necesar să se configureze corect descrierea acestora în „Politica contabilă” a întreprinderii. Dacă doriți să vedeți costul de producție „net” al produselor, bifați caseta de selectare „Nevoile generale de afaceri sunt incluse în costul vânzărilor”; dacă nu, atunci selectați includerea în costul produselor, lucrărilor și serviciilor. Și apoi ne asigurăm că stabilim o metodă de distribuire a acestor cheltuieli și selectăm corect baza.

Aici puteți adăuga următoarele. Dacă utilizați programul 1C: Contabilitate 8 doar pentru întocmirea rapoartelor fiscale și contabile, atunci prioritatea utilizatorului va fi să închidă luna fără erori. Dacă aveți nevoie de date reale privind costul real și rezultatul financiar defalcate pe linie de produse specifice și tip de activitate, atunci abordarea setărilor programului ar trebui să fie mai serioasă.

Simplu sau dificil?

Următoarea întrebare este despre complexitatea producției, despre care unități funcționale sunt incluse în procesul de producție. Producția dumneavoastră poate fi simplă, complexă sau multi-proces. În cazul producției simple, setările de mai sus vor fi suficiente. Dacă producția este complexă, multi-procesare, atunci când mai multe divizii pot participa la proces, atunci este necesar să se stabilească modul în care ar trebui să se țină seama de produsele semifabricate care se deplasează de la o divizie la alta pentru prelucrare.

Dacă ordinea redistribuirilor este setată manual, trebuie să urmăriți modificările din lista diviziilor. În luna apariției noilor filiale în organizație, „Închiderea lunii” va opri procesul și va raporta că „ordinea diviziilor nu a fost stabilită”. Aceasta înseamnă că la fiecare schimbare este necesară reformarea listei diviziilor care participă la lanțul tehnologic. Tocmai asta creează cele mai mari dificultăți în contabilitate, dat fiind faptul că rezultatele financiare se formează pe bază de angajamente pe an, iar contabilitatea acestora necesită costuri, analiticele pentru care sunt departamente.

Servicii „pentru tine”

O problemă importantă este posibilitatea furnizării de servicii între departamentele interne. Dacă da, atunci trebuie să alegeți o modalitate de a le evalua. Există două opțiuni posibile: în funcție de volumul (cantitatea) de servicii furnizate sau în funcție de costul planificat al acestora. Setările corecte ale unităților de măsură pentru acest serviciu și același cost planificat sunt, de asemenea, importante aici. De menționat că unitatea de măsură a unui serviciu nu poate fi exprimată în bucăți, care sunt întotdeauna aceleași. De exemplu, transportul standard de mărfuri poate fi exprimat în tone-kilometri. Și costul planificat trebuie exprimat ca o sumă justificată din punct de vedere economic și nu luat „din aer”.

O altă întrebare este dacă există cheltuieli comerciale la întreprindere? Sunt în esență costuri de distribuție, dar legate de vânzarea produselor. Aceste cheltuieli sunt contabilizate în contul 44.02, programul nu prevede repartizarea sumelor acestor cheltuieli. „La sfârșitul lunii” sunt anulate complet în contul 90.07.

Servicii „pentru alții”

Este timpul să vă amintiți despre furnizarea de servicii (sau efectuarea lucrărilor). În contabilizarea acestor tipuri de activități, se folosesc aceleași conturi de cost și aceleași setări ca și pentru contabilitatea producției. Principala diferență este că rezultatul serviciului nu este material. Finalizarea procesului de producție este produsul finit în depozit, iar finalizarea procesului de prestare a serviciului este implementarea acestuia și semnarea actului de către clientul serviciului.

Pentru a reflecta corect serviciile în program, este necesar să decideți asupra unor poziții. Veți lua în considerare unitățile de servicii la costul planificat și veți folosi documentul „Lege privind prestarea serviciilor de producție” pentru implementarea acestora? Sau costul planificat nu este necesar, iar documentul dvs. pentru contabilizarea serviciului va fi „Vânzări de bunuri și servicii”, sau - atunci când există mulți clienți, dar un singur serviciu - „Furnizarea de servicii”.

A doua poziție importantă pentru determinarea rezultatului financiar al serviciilor prestate este dacă luați în considerare rezultatele pentru lucrări sau comenzi individuale? În acest caz, este necesar să se gândească la o strategie de completare a directorului „Grupuri de nomenclatură”.

Într-un caz ideal, operațiunea „Închiderea lunii” generează un rezultat financiar - ia în considerare veniturile și costurile. Dacă există întotdeauna venituri, atunci nu vor fi probleme. Trebuie doar să bifați caseta „Performanța muncii, prestarea de servicii către clienți, luând în considerare veniturile” din „Politica contabilă” din „Costuri de producție”. Cu toate acestea, dacă din anumite motive nu au existat venituri în această lună, pentru a evita problemele cu închiderea lunii, trebuie să configurați corect „Politica contabilă”, ținând cont de activitățile reale ale întreprinderii dumneavoastră.

Și ultimul lucru care se poate spune despre servicii. Dacă compania dumneavoastră oferă atât producție, cât și alte servicii, atunci puteți alege a treia dintre opțiunile propuse. Acesta va combina cele două opțiuni de mai sus, dar anularea costurilor în raport cu veniturile va funcționa numai pentru serviciile de producție. Costurile rămase pentru servicii vor fi anulate chiar și în absența veniturilor, iar pentru a obține echilibrul corect al lucrărilor în derulare, va trebui să îl indicați în mod explicit.

„Închiderea lunii” se va transforma dintr-o bătaie de cap lunară într-un adevărat prieten și asistent, dar numai dacă îți faci timp și efort pentru a configura corect programul.

Cele mai multe înregistrări pentru venituri sau cheltuieli se fac atunci când documentele primare corespunzătoare sunt introduse în 1C. Dar există operațiuni care trebuie făcute cu o anumită regularitate, de exemplu, o dată pe lună sau pe trimestru, și puteți seta un algoritm clar pentru astfel de calcule. În acest caz, vom fi ajutați de procesarea Închiderii lunii, care va efectua automat calculele necesare. Acest articol, folosind exemplul configurației 1C Enterprise Accounting 8.3, va oferi instrucțiuni pas cu pas pentru închiderea lunii*.

Trebuie remarcat faptul că mulți parametri ai modului exact în care va fi închisă luna sunt setați în setările Politicii contabile. Nu vom lua în considerare toate caracteristicile configurației sale; vă recomandăm doar să acordați atenție completării corecte pentru a obține rezultate corecte.

*Deoarece articolul va prezenta diferite situatii, pozele nu vor fi legate intre ele printr-o singura perioada si numele organizatiei.

Operațiune Închiderea lunii în BP 8.3

Operațiunea „Închiderea lunii” se află la „adresa”: Operațiuni – bloc Închiderea perioadei – Închiderea lunii.

Dacă nu este specificată o organizație sau o politică contabilă, atunci puteți vedea toate elementele disponibile care pot fi disponibile la închiderea lunii. Să observăm imediat că o astfel de adunare nu poate avea loc într-o singură organizație, deoarece alegerea opțiunilor depinde de sistemul de impozitare, de setările politicii contabile și de documentele primare preintroduse.

După cum puteți vedea, procesarea pentru închiderea lunii în 1C BP 8.3 conține patru blocuri care trebuie „trecute” succesiv.

Aici puteți urmări preliminar și dinamica procesării documentelor de-a lungul timpului: dacă vreun document a fost repostat retroactiv, înainte de închiderea lunii, programul va oferi reprogramarea tuturor documentelor ulterioare.

Pe panoul de jos puteți vedea un indiciu privind starea operațiunilor finalizate, dintre care cea efectuată fără erori va fi colorată în verde, cea eronată în roșu etc.

Închiderea lunii în 1C 8.3 Contabilitatea trebuie să fie ultima operațiune a lunii. Dar în lista operațiunilor permise puteți vedea Calculul salariilor și reglementările TVA, Dar, de obicei, salariul a fost deja calculat și consolidat până la sfârșitul lunii, așa că nu doriți să îl atingeți repostându-l. Același lucru este valabil și pentru crearea unei cărți de achiziții și vânzări. Ce să fac?

1C a prevăzut această întorsătură a evenimentelor. Si daca Calculul salariilor si realizarea caietelor de cumparare si vanzari au fost deja făcute pentru luna, nu vor fi recalculate și repostate. Lângă aceste operații, lângă caseta de selectare va apărea un simbol creion care indică faptul că operația poate fi editată manual.

Dacă nu s-a efectuat calculul salariului, dar s-au stabilit salariile angajaților, la efectuarea lunii, salariile și contribuțiile vor fi calculate automat pe baza salariilor. Există situații în care într-adevăr nu este nevoie să acumulăm salarii pentru o perioadă. Apoi fie deschideți salariul generat și resetați sumele la zero, fie creați mai întâi un document de salarizare gol.

De asemenea, trebuie menționat că punctele disponibile la sfârșitul lunii depind de mulți factori. De exemplu, documentele de reglementare privind TVA apar la sfârșitul fiecărui trimestru, iar reformarea bilanţului are loc în decembrie. Dacă compania nu are active fixe sau nu trebuie să anuleze costul îmbrăcămintei de lucru, atunci astfel de operațiuni nu vor fi pe lista celor disponibile. De îndată ce situația se va schimba, numărul de articole procesate la sfârșitul lunii va crește.

Dacă trebuie să anulați închiderea lunii, există un buton special pentru aceasta. În acest caz, operațiunile marcate ca ajustate manual vor rămâne finalizate.

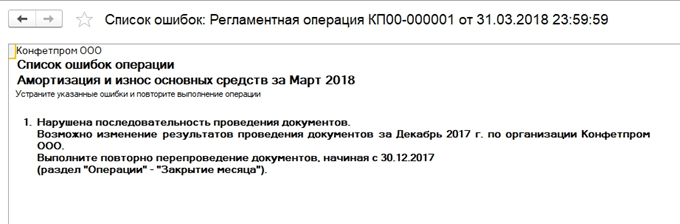

Să ne uităm la o situație în care, în ciuda avertismentului cu privire la necesitatea repostării documentelor, pur și simplu au anulat închiderea lunii și au decis să o facă din nou. A apărut un element de amortizare eronat. Făcând clic pe mouse, puteți apela meniul contextual și puteți vizualiza erorile.

În acest caz, se oferă să retransmită documentele. Vă rugăm să rețineți că operațiunea de închidere a lunii se efectuează în ultima zi a perioadei, indicând ora - 23:59:59.

Rețineți că în cadrul primului bloc, operațiunile s-au desfășurat independent unele de altele, dar, deoarece una dintre ele a fost eronată, închiderea ulterioară a lunii nu a început să se formeze.

Dacă decidem să repostăm perioadele anterioare, atunci tranzacțiile finalizate corect își vor schimba starea de la Terminat pe Trebuie repetat.

Toate certificatele și calculele generate pot fi vizualizate făcând clic pe butonul corespunzător. Există și un buton nu va arăta nimic nou, nu există calcule detaliate pentru el, doar stările operațiunilor care sunt deja vizibile clar.

Să luăm în considerare anumite tipuri de calcule la închiderea lunii. Am văzut intrările de amortizare, acestea se calculează în funcție de valoarea reziduală și de durata de viață utilă care au fost indicate pentru fiecare mijloc fix.

Blocul 1

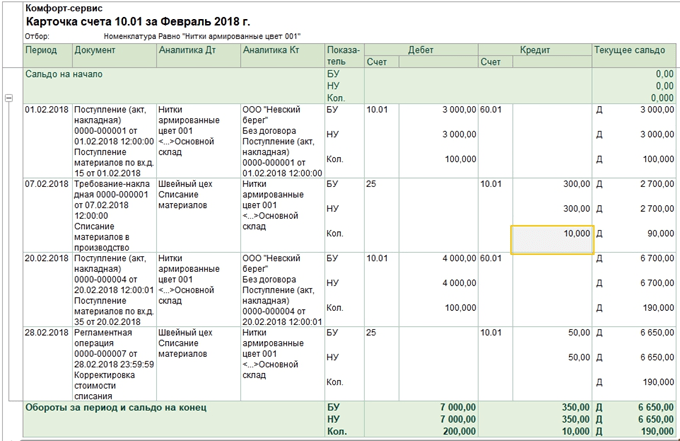

Există un punct aici Ajustarea costului articolului.Înainte de a calcula costul, costul articolului trebuie mai întâi calculat corect. Acest lucru devine deosebit de relevant dacă materialele sunt anulate pentru producție la prețuri medii, iar pe parcursul perioadei au existat mai multe încasări la prețuri diferite. Sau, pe lângă costul materialelor, au existat cheltuieli suplimentare care nu au fost efectuate imediat, dar materialele fuseseră deja anulate. Apoi costul lor ar trebui ajustat.

De exemplu, într-o lună au fost două chitanțe de materiale (fire de cusut), cantitatea în ambele cazuri este aceeași. Pret buc. într-un caz - 30 de ruble, în al doilea - 40. Prețul mediu ar trebui să fie de 35, dar înainte de a doua chitanță este de 10 buc. au fost deja anulate pentru producție. Apoi, la sfârşitul lunii, costul materialelor scoase la iveală va fi majorat.

Uneori, într-o astfel de situație, sunt posibile intrări inversate.

Acest bloc este asociat cu calculul cotei de anulare a cheltuielilor indirecte. Cert este că, conform Codului Fiscal al Federației Ruse, unele cheltuieli pot să nu fie luate în considerare în totalitate, ci în funcție de o anumită bază. De exemplu, uneori cheltuielile de publicitate sau de divertisment sunt supuse raționalizării etc. În 1C, toate astfel de tipuri de cheltuieli sunt considerate indirecte. Ele nu ar trebui să se reflecte în contul 20; acest lucru poate duce la erori în contabilitatea fiscală. În cazul nostru, arătăm o opțiune în care costurile de publicitate s-au ridicat la 5.000 de ruble, dar puteți accepta doar o mie. Certificatul de calcul va arăta această situație.

Aici trecem la închiderea conturilor costisitoare. În acest moment, se calculează prețul de cost, se ajustează costul real al produsului finit și

nivelul costului vânzărilor. Poate că acesta este cel mai important și mai voluminos articol dintre toate atunci când închidem luna. În acest caz, formarea tranzacțiilor va fi afectată de setările politicii contabile din sistemul contabil, precum și de lista cheltuielilor directe și indirecte pentru sistemul contabil.

Rețineți că cel mai mare număr de erori apare de obicei la închiderea acestor conturi particulare. Datorită solicitărilor 1C la închidere, puteți găsi documentul eronat și puteți face o corecție. Cel mai adesea, erorile sunt asociate cu utilizarea incorectă a grupurilor de nomenclatură. De exemplu, costurile s-au reflectat într-un grup de produse, iar producția sau vânzările au fost efectuate într-un altul. Sau unele costuri trebuie distribuite, dar nu există date suficiente pentru distribuirea automată. De exemplu, nu au indicat un grup de produse sau un articol de cost sau nu există venituri, dar este baza. După ce faceți modificări, trebuie să închideți din nou luna.

Rezultatul final al închiderii lunii va fi calculul impozitului pe venit. După ce luna este închisă, conturile 25 și 26 ar trebui să fie închise în contabilitate.Poate rămâne data de 20 pentru cantitatea de lucru în curs. Dacă nu este incomplet, al 20-lea cont ar trebui, de asemenea, închis. Pentru conturile 90 și 91 nu ar trebui să existe un sold final la nivelul superior, dar soldul extins pentru subconturi se reflectă pe tot parcursul anului.

În contabilitatea fiscală din contul 26, poate exista o diferență în valoarea cheltuielilor indirecte, care se calculează în al doilea bloc al închiderii lunii.

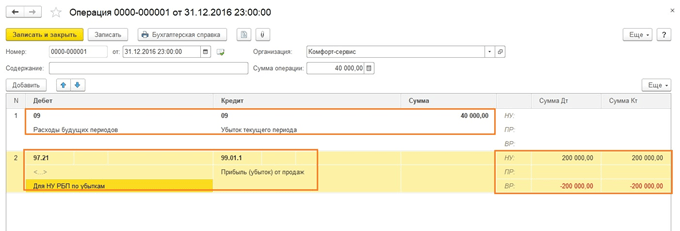

La reformarea soldului se inchid conturile 90, 91, 99, transferand rezultatul financiar in contul 84. Daca soldul pe cont. 84 credit, un profit se realizează, dacă debit, o pierdere.

Când există o pierdere la sfârșitul anului, va trebui să introduceți manual o operațiune suplimentară înainte de a reforma bilanţul. De exemplu, la sfârșitul anului a fost primită o pierdere de 200.000 de ruble. Întrucât în NU această sumă poate fi anulată pe viitor la realizarea profitului, apare IT și necesitatea de a lua în calcul aceste sume undeva pentru NU. În contabilitate, contul 09 va reflecta 20% din valoarea pierderii cu analiza „Pierderea perioadei curente”, iar 80% din sumă (160.000) va fi văzută în DT 84 ca o pierdere. Mai mult, anul viitor pe cont. 09 suma ar trebui desemnată drept „Cheltuieli amânate”. Dacă nu introduceți intrări manuale suplimentare în decembrie, veți primi o eroare la închiderea lunii ianuarie a anului următor.

Creați o operație manuală. Conform indicii de la 1C, transferăm analitice din contul 09 în BU Pierderea perioadei curente pe Cheltuieli viitoare(analiticele sunt selectate din cărțile de referință).

Pentru contul 97 din sistemul contabil (nu schimbam sistemul contabil), inregistram valoarea pierderii. Diferite surse menționează diferite subconturi ale contului 97 pentru această operațiune, în cazul nostru cel mai potrivit este 97.21. Unul dintre tipurile de subconto conform articolului 97 poate fi subdiviziunile, acestea nu ar trebui să fie indicate în această operațiune.

Creăm un nou tip de cheltuieli, numele este arbitrar, Tip pentru NU din director - Recunoașterea cheltuielilor se face într-o ordine specială. Stabilim perioada de anulare, în cazul nostru – 10 ani, începând cu anul următor. Puteți specifica suma și puteți comenta ca indiciu.

După cum s-a menționat mai sus, conform contului 97 nu înregistrăm sumele în contabilitate, indicăm valoarea pierderii în cartea contabilă. Pentru a respecta regula BU = NU + diferențe, în funcție de tipul de BP stabilim valoarea pierderii cu un minus.

După aceasta, efectuăm o reformare a bilanţului.

În luna ianuarie a anului viitor nu vor exista erori în calculul impozitului, iar în Blocul 4 La sfârșitul lunii, va apărea o clauză privind anularea pierderilor din anii anteriori. Dacă obțin profit, vor începe să fie anulate.

Ne-am uitat la punctele principale atunci când folosim procesarea închiderii lunii în 1C Accounting 8.3. De remarcat că pe resursa noastră informativă găsiți articole mai detaliate despre contabilizarea acelor operațiuni care sunt implicate în închiderea lunii, de exemplu, contabilizarea mijloacelor fixe sau a hainelor de lucru, calcularea impozitului pe proprietate sau pe profit, calcularea costului etc.

După cum a arătat practica, există instrucțiuni pentru închiderea lunii numai pentru BP, dar nu și pentru KA și UPP. Am decis să corectez această situație. Mai jos este o mică instrucțiune pentru CA, indicând câteva nuanțe care sunt destul de critice pentru închiderea corectă a lunii. Instrucțiuni pentru RAUZ, nu pentru contabilitatea loturilor. Puțin mai târziu voi face un scurt articol care indică unele erori și metode pentru a le găsi folosind instrumente standard. Ei bine, deocamdată instrucțiunile în sine.

Instrucțiuni pentru închiderea lunii în 1C: Automatizare completă

1. Verificați dacă toate documentele au fost primite și nu se vor mai introduce documente de chitanță sau de vânzare pentru luna respectivă;2. Verificare cont 10 și subconturi pentru erori. Deschideți OSV și:

2.1. Nu ar trebui să existe solduri negative sau analize goale (OSV are linii subconto goale), ceea ce înseamnă că a existat o greșeală la introducerea documentelor;

2.2. Dacă există un sold total în absența unui sold cantitativ, înseamnă că cheltuielile suplimentare au fost primite retroactiv și documentele de vânzare trebuie reînfișate.

3. Verificam contul in acelasi mod. 20, 25, 26 și 41.

4. Reconcilierea sistemului contabil cu registrul de acumulare „Contabilitatea costurilor (contabilitatea contabilă și fiscală)”. ETAPA FOARTE IMPORTANTA. După ce suntem mulțumiți de tot ce se află pe conturile de costuri, este necesar să reconciliăm sistemul contabil și registrul de contabilitate a costurilor. Una dintre ultimele etape ale „Închiderii lunii”, și anume calculul costului, utilizează date nu din sistemul contabil, ci din registrul de acumulare „Contabilitatea costurilor (Contabilitate și Contabilitate Fiscală)”. Prin urmare, dacă departamentul de contabilitate a introdus sau anulat orice cheltuieli manual prin documentul „Funcționare” sau „Ajustare registre”, calculul va fi incorect. Pentru reconciliere, deschideți „Rapoarte”, „Analiză contabilă avansată”, apoi „Declarație contabilă de costuri”. Toate datele din declarație trebuie să coincidă până la ultimul ban cu unitatea de control; dacă nu, atunci este necesar să aflați motivul și să îl corectați.

5. Verificați viteza conform 60.31 și 60.32. Dacă sunt utilizate contracte cu analiza comenzilor, atunci din cauza unei comenzi nespecificate sau incorecte, cifra de afaceri va fi incorectă.

6. Verificați viteza conform numărului 51.

7. Reconstructia secventelor dupa calcule. ETAPA FOARTE IMPORTANTA. Nu poate fi deschis din procedura „Închiderea lunii”. Deschidem prin interfața „Accounting Manager”, apoi „Operațiuni de rutină”, apoi „Restabilirea secvenței plăților” (sau interfața „Completă”, apoi „Procesare”). Această procesare va retransmite toate documentele la primirea și vânzarea bunuri (inclusiv ordine de plată), ADĂUGĂ NOI MIȘCĂRI pentru contabilizarea diferențelor de curs valutar și de sumă în documente,și creează documente „Reevaluarea soldurilor valutare”. Perioada pentru care documentele trebuie re-afișate este determinată de procesarea în sine; orice re-afișare a documentelor resetează punctul de pornire la momentul re-postării. Dacă perioada nu ne convine, atunci există un tratament bun care va repara totul (http://infostart.ru/public/125262/).

Încă o dată, aproape toate tranzacțiile pentru contabilizarea soldurilor valutare sunt efectuate prin această prelucrare; toate mișcările sunt ADUGATĂ documentelor existente și în timpul reîncărcării obișnuite a documentului acestea VA DISPAREA. Prin urmare, repostarea documentelor după restaurarea secvențelor de calcul poate încurca datele și va încurca cu siguranță perioada, prin urmare este foarte nedorit. Apoi, în procedura „Închiderea lunii”, marchem pozițiile „Recuperare prin achiziție” și „Recuperare prin vânzare” ca finalizate.

8. Calculăm amortizarea mijloacelor fixe din procedura „Închiderea lunii”, adică. mergeți la etapă și faceți clic pe „Creați documente”. Marcați-l ca finalizat.

9. Achităm costul îmbrăcămintei de lucru din procedura „Închiderea lunii”. Marcați-l ca finalizat.

10. Calculăm costurile de asigurare din procedura „Închiderea lunii”. Marcați-l ca finalizat.

11. Calculăm amortizarea imobilizărilor necorporale din procedura „Închiderea lunii”. Marcați-l ca finalizat.

12. Scoatem BPO din procedura „Închiderea lunii”. Marcați-l ca finalizat.

13. Reevaluăm soldurile valutare din procedura „Închiderea lunii”. Marcați-l ca finalizat.

14. Calculăm salariile folosind procedura „Închiderea lunii”. Marcați-l ca finalizat.

15. Să efectuăm raționalizarea costurilor din procedura „Închiderea lunii”. Marcați-l ca finalizat.

16. Calculăm costul conform instrucțiunilor de operare din procedura „Închiderea lunii”. Marcați-l ca finalizat.

17. Calculăm costul conform evidențelor contabile și contabile din procedura „Închiderea lunii”.

17.1. Calculul costurilor va acoperi doar costurile grupurilor de articole pentru care s-au efectuat vânzări;

17.2. Dacă cheltuielile de vânzare sau achiziție au fost acceptate retroactiv în decurs de o lună, dar nu au fost anulate automat, atunci calculul le va anula;

17.3. Dacă vânzările au fost efectuate în luna anterioară, dar cheltuielile au fost acceptate în luna curentă, atunci calculul nu le va anula; trebuie să faceți totul manual;

17.4. Costurile necorporale pe care calculul nu le-a anulat pot fi anulate folosind documentul „Ajustarea altor costuri”;

17.5. După finalizarea documentului „Ajustarea altor costuri”, poate anula și costurile materiale, dar cu unele nuanțe;

17.6. Folosind OSV, verificăm conturile 10, 20, 25, 26 și 41 pentru solduri negative. Apoi verificăm registrul „Contabilitatea costurilor” pentru solduri negative.

17.7. Marcați etapa ca finalizată.

18. Determinăm rezultatul financiar din procedura „Închiderea lunii”. Deschideți documentul și verificați corectitudinea rezultatelor folosind raportul „Calcul impozit pe venit”. Marcați-l ca finalizat.

19. Efectuăm calcule de impozit pe venit folosind procedura „Închiderea lunii”. Deschidem documentul și verificăm corectitudinea contabilizării IT și IT folosind raportul „Diferențe permanente și temporare”. Marcați-l ca finalizat.

20. Verificăm rezultatul utilizând raportul „Analiza situației contabilității fiscale pentru impozitul pe venit”.

21. Dacă totul este bine, atunci scoatem șampania și plecăm acasă cu un sentiment de împlinire!

Dacă toate setările sunt făcute corect, documentele sunt introduse corect și nimeni nu a atins nimic cu mâini jucăușe, atunci totul se închide corect de la sine.

După ce toate documentele primare sunt introduse în program, este necesar să se închidă perioada; pentru aceasta, un angajat al serviciului de contabilitate efectuează procedurile de închidere. Toate tranzacțiile de reglementare sunt formate pe baza datelor introduse corect în secțiunea „Politici contabile”. Conține informații contabile, date privind sistemul de impozitare și indică tipurile de activități ale companiei. Trebuie să completați datele despre politica contabilă a organizației în panoul secțiunii „Principal” din blocul „Setări”.

Procedura de inchidere a unei luni in 1C, ce este?

Trebuie avut în vedere faptul că închiderea unei luni în 1C este o procedură continuă care se efectuează în fiecare lună.

Toate documentele (operațiunile) executate în timpul acestei proceduri sunt normative, ele afectează:

- crearea de costuri de produs în producție;

- rezultate, atât fiscale, cât și contabile.

Documentele de reglementare după implementarea acestor proceduri determină activitățile financiare ale întreprinderii.

Unde în program se află blocul „Închidere perioadă”?

În panoul secțiunii „Operațiuni”, există un bloc „Închidere perioadei”, care include cinci secțiuni:

- „Închiderea lunii”;

- „Operațiuni de reglementare”;

- „Certificate - calcule”;

- „Asistent Contabilitate TVA”;

- „Operațiuni de reglementare a TVA”.

De ce aveți nevoie de „Asistentul de închidere a lunii”?

De ce aveți nevoie de „Asistentul de închidere a lunii”?

Asistentul desfășoară activități de rutină pentru închiderea conturilor fiscale și contabile, acestea se desfășoară una după alta, într-o ordine strict definită.

Este necesar pentru a monitoriza implementarea corectă și consecventă a tuturor operațiunilor de reglementare din întreprindere (organizație).

Documentele din procedura de reglementare sunt împărțite în patru blocuri:

- I (primul) – include documente (operațiuni) care, după ce sunt efectuate în program, iau în considerare cheltuielile organizației. Toate cheltuielile companiei trebuie să fie atent controlate, astfel încât tranzacțiile la închidere să reflecte o contabilitate completă și de încredere;

- II (al doilea) - document - „Calculul anulării cotelor din costurile indirecte”. Când se efectuează în baza de date, se fac calcule preliminare pentru conturile de cost;

- III (al treilea) - cuprinde procedura de reglementare pentru închiderea conturilor pentru costuri cumulate și costuri de distribuție (contul 20, contul 23, contul 25, contul 26, contul 44);

- IV (al patrulea) - operațiuni care determină rezultatele financiare ale perioadei (contul 90, contul 91).

În cadrul unui bloc, documentele de reglementare pot fi executate în orice ordine; operațiunile fiecărui bloc trebuie efectuate secvenţial. Documentele blocului al doilea și al blocului următor sunt înregistrate dacă afișarea documentelor din blocul anterior a fost finalizată fără eroare.

În cadrul unui bloc, documentele de reglementare pot fi executate în orice ordine; operațiunile fiecărui bloc trebuie efectuate secvenţial. Documentele blocului al doilea și al blocului următor sunt înregistrate dacă afișarea documentelor din blocul anterior a fost finalizată fără eroare.

Pentru a desfășura activități de reglementare, este indicată o perioadă și este selectată o organizație. Aceste operațiuni de rutină sunt efectuate atunci când faceți clic pe butonul „Închiderea lunii”. Se creează un document separat pentru fiecare operațiune. Când desfășurați activități de închidere, apare destul de des un mesaj de eroare; în acest caz, trebuie să citiți descrierea erorii, apoi să o corectați și apoi să continuați procedura de închidere a lunii din nou.

Este imperativ să desfășurați toate activitățile de închidere în ordine strictă pentru a nu pierde timp inutil reidentificând erorile și efectuând operațiuni în baza de date.

Dacă, după efectuarea operațiunilor de închidere a lunii, toate articolele au fost achiziționate:

- Culoarea verzuie înseamnă că totul a fost finalizat cu succes;

- Dacă culoarea este albăstruie pal și este afișat un mesaj de eroare, aceasta înseamnă că procedura trebuie repetată până când toate erorile sunt corectate.

Marcarea documentelor cu roșu înseamnă că au eșuat din cauza unor erori.

Ce erori apar la închiderea unei luni?

Erori frecvente:

- Grupa de nomenclatură a veniturilor pentru contabilitate sau contabilitate fiscală nu este indicată în documentele de vânzare;

- Contul 25 nu este închis, deoarece este imposibil să se determine baza de repartizare a cheltuielilor pentru unele divizii;

- Analizele nu sunt indicate în documentele care reflectă tranzacții pentru alte venituri și cheltuieli;

- Procedura din 1C pentru efectuarea documentelor de închidere de sfârșit de lună în ordinea cerută a fost încălcată.

Marcarea documentelor de reglementare cu o culoare verzuie nu înseamnă finalizarea cu succes a tuturor operațiunilor de reglementare. Pentru a verifica dacă procedura de închidere se desfășoară corect, puteți genera și apoi analiza datele din bilanț, ținând cont de verificarea soldurilor la sfârșitul perioadei.

La închiderea anului (calendar) de raportare, trebuie să efectuați suplimentar documente de reglementare:

- Anularea pierderilor din anii anteriori;

- Reforma echilibrului.

La reformarea bilanțului, conturile fiscale și conturile contabile, precum contul 90, contul 91, sunt închise.

Dacă o echipă de angajați ai serviciului de contabilitate și a altor servicii lucrează în programul 1C, atunci este recomandabil, atunci când toate erorile sunt identificate și corectate, să reînchideți baza de date și apoi să închideți perioada de editare, pentru a evita modificări accidentale. în documentele prelucrate.

Cum se închide o perioadă de editare în programul 1C: „Contabilitatea 8 ediția 3.0”?

În panoul secțiunii „Administrare” există un bloc „Suport și întreținere”, în el găsim poziția „Date de interzicere a modificărilor datelor”.

Interzicerea modificării datelor în programul 1C poate fi determinată pentru:

- Utilizator specific;

- Toți utilizatorii.

De exemplu: data pentru interzicerea editării documentelor este setată la 31 martie a anului curent, apoi documentele care preced această dată vor fi disponibile utilizatorilor doar pentru vizualizare. Dacă utilizatorul încearcă să modifice datele din document, pe ecranul computerului apare un mesaj de avertizare. În ceea ce privește documentele, începând cu 1 aprilie a acestui an, nu doar le puteți accesa și vizualiza, ci și le puteți modifica și transfera.

Nu uitați că o procedură efectuată corect pentru închiderea lunii va arăta un rezultat complet și de încredere al activităților financiare și economice ale organizației în ansamblu.