Paano isara ang isang buwan sa 1s 8.3 accounting. Impormasyon sa accounting

Ang katapusan ng buwan ay ang oras kung kailan nagbubuod ang accountant ng mga pansamantalang resulta. Pinag-uusapan natin ang tinatawag na closing of the month. Sasabihin namin sa iyo kung anong mga talaan ng accounting ang nabuo sa kasong ito sa aming konsultasyon.

Ano ang month-end closing sa accounting?

Ang pagsasara ng isang buwan sa accounting ay karaniwang nangangahulugan ng pag-reset sa zero sa mga synthetic na account na hindi dapat magkaroon ng balanse sa simula ng susunod na buwan.

Halimbawa, ito ay maaaring account 25 "General production expenses" o account 26 "General expenses". Sa mga organisasyong pangkalakalan, ang account 44 na "Mga gastos sa pagbebenta" ay na-reset din sa zero, maliban sa bahagi ng mga gastos sa transportasyon para sa paghahatid ng mga kalakal sa bodega na nahuhulog sa balanse ng mga kalakal (Order of the Ministry of Finance na may petsang Oktubre 31, 2000 No. 94n).

Ang mga account na ito ay sarado, halimbawa, sa mga sumusunod na transaksyon:

Debit account 23 “Auxiliary production” - Credit account 25

Debit account 20 “Pangunahing produksyon” - Credit account 26

Debit account 90 “Sales” - Credit account 44

Bukod pa rito, kung hindi lahat ng organisasyon ay nagtatago ng mga tala sa mga account sa itaas, ang mga account na 90 "Mga Benta" at 91 "Iba pang kita at mga gastos" ay tipikal para sa anumang organisasyon, anuman ang industriya at mga detalye ng aktibidad. At ang mga account na ito ay dapat ding sarado sa katapusan ng buwan.

Kaya naman kapag isinasara ang buwan ay madalas nilang ibig sabihin ay i-reset ang mga account 90 at 91 sa zero.

Mga pag-post upang isara ang buwan nang manu-mano

Ang mga synthetic na account (na-collapse) 90 at 91 ay hindi dapat magkaroon ng balanse sa katapusan ng buwan.

Kapag gumagamit ng mga espesyal na programa, halimbawa, ang pagsasara ng buwan sa UPP ay awtomatikong nangyayari. Ang mga regular na operasyon para sa pagsasara ng buwan sa programa ng accounting ay kinabibilangan ng paghahambing ng debit at credit turnover nang hiwalay para sa mga account 90 at 91 at pagsasara ng mga account na ito.

Paano manu-manong isara ang mga account 90 at 91?

Upang gawin ito, kailangan mong ihambing ang debit at credit turnover ng bawat isa sa mga account na ito at gumawa ng ilang mga entry sa accounting para sa pagkakaiba sa pagitan ng mga ito.

Kung sa account 90 ang credit turnover sa katapusan ng buwan ay lumampas sa debit turnover, ang sumusunod na pag-post ay nabuo:

Debit ng account 90, subaccount 9 “Profit/loss from sales” - Credit of account 99 “Profits and loss” – Ang kita mula sa mga ordinaryong aktibidad sa katapusan ng buwan ay makikita

Kung sa account 90 ang credit turnover sa katapusan ng buwan ay mas mababa kaysa sa debit turnover, ang pag-post ay mababaligtad:

Debit ng account 99 – Credit ng account 90, subaccount 9 “Profit/loss from sales” - Ang pagkalugi mula sa mga ordinaryong aktibidad para sa buwan ay makikita

Katulad nito, para sa account 91, kung ang credit o debit turnover ay lumampas, ang kaukulang mga entry ay:

Debit ng account 91, subaccount 9 "Balanse ng iba pang kita at gastos" - Credit ng account 99 - Ang kita mula sa iba pang mga uri ng aktibidad ay makikita

Debit ng account 99 – Credit ng account 91, subaccount 9 “Balanse ng iba pang kita at gastos” - Natukoy ang pagkawala para sa buwan sa iba pang kita at gastos

Ang pagsasaayos ng halaga ng isang item kapag nagsasara ng isang buwan sa awtomatikong mode ay nalalapat din sa mga karaniwang operasyon sa katapusan ng buwan. Binibigyang-daan ka nitong isaayos ang average na pagtatantya sa paglipat na ginawa noong buwan sa weighted average na halaga ng pagtanggal sa mga imbentaryo.

Mga plataporma: 1C:Enterprise 8.3

Mga pagsasaayos: 1c accounting

Bersyon: 3.0

2013-10-08

94389

Hindi lihim na ang mga pangunahing problema sa 1C ay magsisimula sa sandaling matapos ang susunod na panahon ng pag-uulat. Sa panahong ito na ang malaking bahagi ng galit na galit na paghahanap para sa mga pagkakamali, pagkaantala pagkatapos ng trabaho, pananakit ng ulo at pagkasira ng nerbiyos ay nangyayari.

Karamihan sa mga error kapag nagsasara ng isang buwan ay nasa maling mga setting ng programa, mga database at, una sa lahat, sa hindi tama, madalas na nagmamadaling nag-install ng mga setting ng "Accounting Policy". Bagaman, nangyayari na ang gumagamit ay hindi pamilyar sa 1C sa batayan ng unang pangalan, at lubos na taimtim na hindi nakikita ang sanhi-at-epekto na relasyon sa pagitan ng "mga bandila" ng mga setting at ang mga error na "lumabas" pagkatapos ang "Pagsasara ng buwan" na operasyon.

Maiintindihan ng isang tao ang mga mahihirap na accountant na palaging nasa likod ng iskedyul at labis na nagtatrabaho sa trabaho - mayroon ba silang libreng oras upang pag-aralan ang makapal na volume ng mga aklat-aralin na may detalyadong paglalarawan ng trabaho sa programa? Kaya't kung nagtatrabaho ka bilang isang accountant at nais na makayanan ang panahon ng pag-uulat nang ligtas, ipinapayo namin sa iyo na matuto ng ilang simpleng pamamaraan ng "Pagsasara ng Buwan" ngayon.

Nagsasara kami every month

Ang mga baguhang accountant-user ng 1C ay madalas na hindi nakakaalam na, hindi katulad ng karaniwang panahon ng buwis, na katumbas ng isang quarter o isang taon, ang programa ay gumagana sa paraang ang panahon ng pag-uulat dito ay katumbas ng isang buwan. Samakatuwid, ang pagsasara ay dapat gawin buwan-buwan! Sa partikular, ang mga account sa gastos ay hindi dapat magkaroon ng mga balanse sa katapusan ng bawat buwan. Kung susubukan mong magsara sa pagtatapos ng quarter, makakakuha ka ng mga error at balanse sa mga account kung saan hindi dapat.

Pagsasara ng Mga Account ng Gastos

Kung pagkatapos ng pagsasara ng buwan ay may balanse sa account 44 "Mga Gastos ng Pamamahagi", ito ay maaaring mangahulugan ng isa sa dalawang bagay - alinman sa kawalan ng mga benta ng mga kalakal (kita) mula sa mga operasyon ng kalakalan, o ang balanse ng mga gastos sa transportasyon.

Kung ang una, kung gayon ang buong turnover ng debit sa account ng mga gastos sa pamamahagi para sa buwan ay hindi isasara, na nangangahulugang kinakailangan upang suriin kung ang lahat ng mga transaksyon sa pagbebenta ay ipinasok sa database. Kung hindi pa ganap na nakumpleto ang pagpapawalang-bisa ng mga gastos sa pamamahagi, kailangan mong suriin kung aling mga partikular na item sa gastos, pati na rin ang mga gastos sa buwis, kasama ang mga hindi nakasulat na halaga. Upang gawin ito, lumikha lamang ng isang balanse para sa account 44.01. Kung nakikita mo na ang mga gastos sa transportasyon ay nananatiling "nakabitin", nangangahulugan ito na nakikita mo ang mga halaga ng mga gastos sa transportasyon na proporsyonal na nakatali sa mga kalakal na natitira sa bodega. Kung sa tingin mo ay hindi ito tama o ang mga gastos sa transportasyon ay hindi katumbas ng halaga, nananatili itong suriin kung ang "Mga Item sa Gastos" sa mga elemento ng direktoryo ay wastong naka-link sa mga gastos sa transportasyon. Kung hindi, pagkatapos ay itama ito, muling i-post ang lahat ng mga dokumento at isara muli ang buwan.

Mga account ng gastos 20, 23, 25, 26

Kung nakakita ka ng mga balanse na nakabitin sa mga account ng direkta at hindi direktang mga gastos sa produksyon, iyon ay, sa mga account 20, 23, 25, 26, pagkatapos ay magkakaroon ng kaunti pang mga katanungan na humahantong sa paglutas ng problema. Ang pangunahing tanong dito ay ang mga sumusunod: ang "Accounting Policy", reference book na "Nomenclature Group" at "Nomenclature", "Cost Items", atbp. ay coordinated sa isa't isa at na-configure alinsunod sa mga parameter ng iyong enterprise?

Isaalang-alang muna natin kung anong mga panganib ang naghihintay sa atin kapag nagsasara ng mga hindi direktang account sa gastos. Kung, kapag nagsasagawa ng "Pagsasara ng Buwan" na operasyon, ipinaalam sa iyo ng programa ang isang error, nangangahulugan ito na mali mong napunan ang "Mga Paraan para sa pamamahagi ng mga hindi direktang gastos" kapag nagse-set up ng "Patakaran sa Accounting". Halimbawa, kung ang tagapagpahiwatig ng "Payroll" ay pinili bilang batayan para sa pamamahagi ng mga hindi direktang gastos, hahanapin ng programa ang halaga ng mga gastos para sa mga uri ng mga gastos na "Payroll" na inilalaan sa mga direktang account ng gastos 20 o 23. Kaya, kung ang sahod ng mga manggagawa sa produksyon ay unang inilalaan sa account 25, kung gayon ang "Pagsasara ng Buwan" na operasyon ay hindi makakahanap ng anumang halaga para sa pamamahagi, ititigil ang proseso ng pagsasara ng buwan at aabisuhan ka ng isang error.

Ang pangalawang halimbawa ng isang karaniwang pagkakamali ay kapag, para sa isang mahabang ikot ng produksyon, ang "Volume ng Output" ay pinili bilang batayan para sa paglalaan ng mga gastos. Pagkatapos, kung walang isang yunit ng tapos na produkto ang ginawa sa loob ng isang buwan, walang magiging batayan para sa paglalaan ng mga hindi direktang gastos. Gumawa ng mga konklusyon at huwag gumawa ng pormal na diskarte sa pagpili ng mga pamamaraan para sa pamamahagi ng mga hindi direktang gastos.

Mga setting ng "Patakaran sa Accounting". Output

Balikan natin ang isyu ng produksyon (produksyon) at serbisyo. Huwag nating kalimutang lagyan ng tsek ang checkbox na "Output ng Produkto" sa "Patakaran sa Accounting". At pagkatapos ay maingat at tama nating sasagutin ang mga itinanong.

Ang unang tanong ay kung mananatili sa iyong negosyo ang mga halagang nauugnay sa work in progress (WIP). Ang isyung ito ay direktang nauugnay at kinokontrol ng tagal ng ikot ng produksyon. Ang ikot ng produksyon ay wala pang isang buwan, ibig sabihin ay walang refinery sa katapusan ng buwan. Ang isang mahabang cycle, kapag ang produksyon ng isang natapos na yunit ng mga kalakal ay maaaring tumagal ng ilang linggo, buwan at taon, nangangahulugan na ang balanse sa account 20.01 ay palaging makikita pagkatapos ng pagsasara ng buwan.

Ang susunod na tanong ay kung ang iyong mga produkto ay mass-produced. Ibig sabihin, gumagawa ka ba ng parehong uri ng produkto (halimbawa, muwebles) o mahalaga para sa iyo na subaybayan ang mga resulta sa pananalapi para sa bawat produkto nang hiwalay (kung, halimbawa, gumagawa ka ng mga eroplano). Kung serial ang mga produkto, kailangang manu-manong ipasok ang WIP balanse sa isang pangkat ng produkto, gamit ang dokumentong “WIP Inventory” para sa layuning ito. Ang mga halagang ito ang magiging balanse ng iyong account sa Enero 20, na makikita sa katapusan ng buwan.

Ang gawaing ito ay maaaring pasimplehin sa pamamagitan ng pagpasok ng isang hiwalay na elemento ng direktoryo ng "Mga Pangkat ng Nomenclature" para sa bawat produkto ng isang mahabang cycle ng produksyon, na nagtatatag ng sulat ng "Pangkat ng Nomenclature" sa elemento ng "Nomenclature". Dito magsisimulang gumana ang panuntunang naka-embed sa programa: kung walang produksyon, walang pagwawasto ng mga gastos mula sa account 20.01. At hindi mo na kakailanganing kalkulahin ang balanse ng kasalukuyang gawain at ipasok ito sa isang hiwalay na dokumento. Bilang karagdagan, kapag nagbebenta ng isang produkto, makikita mo ang kita (kita) at aktwal na mga gastos na nauugnay lamang sa isang partikular na produkto, iyon ay, ang resulta ng pananalapi para dito.

Direkta o hindi direkta?

Ang susunod na tanong ay kung aling mga gastos ang direkta at alin ang hindi direkta. Para gumana nang tama ang programa, kailangan mong malinaw na paghiwalayin ang mga direktang gastos mula sa hindi direktang mga gastos. Mahalagang maunawaan na ang analytics ng gastos sa mga account 20.01 at 23 ay naglalaman ng subaccount na "Mga pangkat ng item", ngunit sa account 25 wala ito. Samakatuwid, ang ibig sabihin ng "attribution sa mga direktang gastos" sa 1C ay kung ang halaga ng mga gastos ayon sa item ay maaaring maiugnay sa mga partikular na pangkat ng item. Malinaw na upang maayos na isara ang buwan, kailangan mong bigyang pansin ang pagpapanatili ng direktoryo ng "Mga Pangkat ng Nomenclature". Halimbawa, kung kailangan mong mahigpit na ipamahagi ang mga sahod sa mga gastos kapag gumagawa ng mga partikular na uri ng mga produkto, dapat na italaga ang mga sahod sa isang partikular na pangkat ng produkto. Kung ito ay hindi mahalaga, kung gayon mas maginhawang agad na maiugnay ang suweldo sa account 25 sa pamamagitan ng pagtatakda ng naaangkop na panuntunan para sa pamamahagi nito sa rehistro.

Ang mga pangkalahatang gastos sa negosyo ay hiwalay na tinutukoy sa account 26. Kinakailangan din na wastong i-configure ang kanilang paglalarawan sa "Accounting Policy" ng enterprise. Kung gusto mong makita ang "net" na halaga ng produksyon ng mga produkto, piliin ang checkbox na "Kabilang ang mga pangkalahatang pangangailangan sa negosyo sa halaga ng mga benta"; kung hindi, pagkatapos ay piliin ang pagsasama sa halaga ng mga produkto, gawa, at serbisyo. At pagkatapos ay tinitiyak namin na magtatag ng isang paraan para sa pamamahagi ng mga gastos na ito at piliin nang tama ang base.

Dito maaari mong idagdag ang sumusunod. Kung gagamitin mo ang 1C: Accounting 8 program para lang sa paghahanda ng mga ulat sa buwis at accounting, ang priyoridad ng user ay isara ang buwan nang walang mga error. Kung kailangan mo ng totoong data sa aktwal na gastos at resulta sa pananalapi na pinaghiwa-hiwalay ayon sa partikular na linya ng produkto at uri ng aktibidad, dapat na mas seryoso ang diskarte sa mga setting ng programa.

Simple o mahirap?

Ang susunod na tanong ay tungkol sa pagiging kumplikado ng produksyon, tungkol sa kung aling mga functional unit ang kasama sa proseso ng produksyon. Ang iyong produksyon ay maaaring simple, kumplikado o maraming proseso. Sa kaso ng simpleng produksyon, ang mga setting sa itaas ay magiging sapat. Kung ang produksyon ay kumplikado, multi-processing, kapag ang ilang mga dibisyon ay maaaring lumahok sa proseso, pagkatapos ay kinakailangan upang maitaguyod kung paano dapat isaalang-alang ang mga semi-tapos na mga produkto mula sa isang dibisyon patungo sa isa pa para sa pagproseso.

Kung manu-manong itinakda ang pagkakasunud-sunod ng mga muling pamamahagi, kailangan mong subaybayan ang mga pagbabago sa listahan ng mga dibisyon. Sa buwan ng paglitaw ng mga bagong sangay sa organisasyon, ang "Pagsasara ng buwan" ay hihinto sa proseso at mag-uulat na "ang pagkakasunud-sunod ng mga dibisyon ay hindi pa naitatag." Nangangahulugan ito na sa bawat pagbabago ay kinakailangan na muling buuin ang listahan ng mga dibisyong kalahok sa teknolohikal na kadena. Ito ay tiyak na lumilikha ng pinakamalaking paghihirap sa accounting, dahil sa katotohanan na ang mga resulta sa pananalapi ay nabuo sa isang accrual na batayan para sa taon, at ang kanilang accounting ay nangangailangan ng mga gastos, ang analytics kung saan ay mga departamento.

Mga serbisyo "para sa iyong sarili"

Ang isang mahalagang isyu ay ang posibilidad ng pagbibigay ng mga serbisyo sa pagitan ng mga in-house na departamento. Kung oo, kailangan mong pumili ng paraan upang suriin ang mga ito. Mayroong dalawang posibleng opsyon: ayon sa dami (dami) ng mga serbisyong ibinigay, o ayon sa kanilang nakaplanong gastos. Ang mga tamang setting ng mga yunit ng pagsukat para sa serbisyong ito at ang parehong nakaplanong gastos ay mahalaga din dito. Dapat tandaan na ang yunit ng pagsukat ng isang serbisyo ay hindi maaaring ipahayag sa mga piraso, na palaging pareho. Halimbawa, ang karaniwang transportasyon ng kargamento ay maaaring ipahayag sa toneladang kilometro. At ang nakaplanong gastos ay dapat na ipahayag bilang isang makatwirang halaga sa ekonomiya, at hindi kinuha "mula sa manipis na hangin."

Ang isa pang tanong ay kung mayroong mga komersyal na gastos sa negosyo? Ang mga ito ay mahalagang mga gastos sa pamamahagi, ngunit nauugnay sa pagbebenta ng mga produkto. Ang mga gastos na ito ay isinasaalang-alang sa account 44.02; ang programa ay hindi nagbibigay ng pamamahagi ng mga halaga ng mga gastos na ito. "Sa katapusan ng buwan" sila ay ganap na tinanggal sa account 90.07.

Mga serbisyo "para sa iba"

Oras na para tandaan ang tungkol sa pagbibigay ng mga serbisyo (o pagsasagawa ng trabaho). Sa accounting para sa mga ganitong uri ng aktibidad, ang parehong mga account sa gastos at ang parehong mga setting ay ginagamit bilang para sa production accounting. Ang pangunahing pagkakaiba ay ang resulta ng serbisyo ay hindi materyal. Ang pagkumpleto ng proseso ng produksyon ay ang tapos na produkto sa bodega, at ang pagkumpleto ng proseso ng pagbibigay ng serbisyo ay ang pagpapatupad nito at ang pagpirma ng aksyon ng customer ng serbisyo.

Upang maipakita nang tama ang mga serbisyo sa programa, kinakailangan na magpasya sa ilang mga posisyon. Isasaalang-alang mo ba ang mga yunit ng serbisyo sa nakaplanong gastos at gagamitin ang dokumentong "Act on the provision of production services" para sa kanilang pagpapatupad? O hindi kailangan ang nakaplanong gastos, at pagkatapos ay ang iyong dokumento para sa accounting para sa serbisyo ay magiging "Mga benta ng mga kalakal at serbisyo", o - kapag maraming mga kliyente, ngunit isang serbisyo lamang - "Pagbibigay ng mga serbisyo".

Ang pangalawang mahalagang posisyon para sa pagtukoy ng pinansiyal na resulta ng mga serbisyong ibinigay ay kung isinasaalang-alang mo ang mga resulta para sa mga indibidwal na gawa o mga order? Sa kasong ito, kinakailangang pag-isipan ang isang diskarte para sa pagpuno sa direktoryo ng "Mga Pangkat ng Nomenclature".

Sa isang mainam na kaso, ang "Pagsasara ng Buwan" na operasyon ay bumubuo ng isang resulta sa pananalapi - isinasaalang-alang nito ang kita at mga gastos. Kung palaging may kita, pagkatapos ay walang mga problema. Kailangan mo lamang lagyan ng tsek ang kahon na "Pagganap ng trabaho, pagbibigay ng mga serbisyo sa mga customer, isinasaalang-alang ang kita" sa "Patakaran sa Accounting" sa "Mga Gastos sa Produksyon". Gayunpaman, kung sa ilang kadahilanan ay walang kita sa buwang ito, upang maiwasan ang mga problema sa pagsasara ng buwan, kailangan mong i-set up nang tama ang "Patakaran sa Accounting", na isinasaalang-alang ang mga aktwal na aktibidad ng iyong negosyo.

At ang huling bagay na masasabi tungkol sa mga serbisyo. Kung ang iyong kumpanya ay nagbibigay ng parehong produksyon at iba pang mga serbisyo, maaari mong piliin ang pangatlo sa mga iminungkahing opsyon. Pagsasamahin nito ang dalawang opsyon sa itaas, ngunit ang pagsusulat ng mga gastos laban sa kita ay gagana lamang para sa mga serbisyo sa pagmamanupaktura. Ang natitirang mga gastos para sa mga serbisyo ay tatanggalin kahit na walang kita, at upang makuha ang tamang balanse ng kasalukuyang trabaho, kakailanganin mong ipahiwatig ito nang tahasan.

Ang "pagsasara ng buwan" ay magiging isang tunay na kaibigan at katulong mula sa buwanang sakit ng ulo, ngunit kung maglalaan ka lang ng oras at pagsisikap na i-set up nang tama ang programa.

Karamihan sa mga entry para sa kita o gastos ay ginawa kapag ang mga kaukulang pangunahing dokumento ay inilagay sa 1C. Ngunit may mga operasyon na kailangang gawin sa isang tiyak na regularidad, halimbawa, isang beses sa isang buwan o quarter, at maaari kang magtakda ng isang malinaw na algorithm para sa mga naturang kalkulasyon. Sa kasong ito, tutulungan tayo ng pagpoproseso ng Month Closing, na awtomatikong magsasagawa ng mga kinakailangang kalkulasyon. Ang artikulong ito, gamit ang halimbawa ng configuration ng 1C Enterprise Accounting 8.3, ay magbibigay ng sunud-sunod na mga tagubilin para sa pagsasara ng buwan*.

Dapat tandaan na maraming mga parameter kung paano eksaktong isasara ang buwan ay nakatakda sa mga setting ng Patakaran sa Accounting. Hindi namin isasaalang-alang ang lahat ng mga tampok ng pagsasaayos nito; inirerekumenda lamang namin na bigyang pansin mo ang pagpuno nito nang tama upang makakuha ng mga tamang resulta.

*Dahil ang artikulo ay magpapakita ng iba't ibang mga sitwasyon, ang mga larawan ay hindi magkakaugnay sa bawat isa sa pamamagitan ng isang panahon at ang pangalan ng organisasyon.

Operasyon Pagsasara ng buwan sa BP 8.3

Ang operasyon na "Pagsasara ng buwan" ay matatagpuan sa "address": Mga Operasyon - block Pagsasara ng panahon - Pagsasara ng buwan.

Kung hindi tinukoy ang isang organisasyon o patakaran sa accounting, makikita mo ang lahat ng available na item na maaaring available kapag isinara ang buwan. Ating pansinin kaagad na ang gayong pagpupulong ay hindi maaaring maganap sa isang organisasyon, dahil ang pagpili ng mga opsyon ay depende sa sistema ng pagbubuwis, mga setting ng patakaran sa accounting at mga paunang naipasok na pangunahing dokumento.

Tulad ng nakikita mo, ang pagproseso para sa pagsasara ng buwan sa 1C BP 8.3 ay naglalaman ng apat na bloke na dapat "ipasa" nang sunud-sunod.

Dito maaari mo ring paunang subaybayan ang dinamika ng pagpoproseso ng dokumento sa paglipas ng panahon: kung anumang dokumento ay muling nai-post nang retroactive, bago isara ang buwan, mag-aalok ang programa na muling iiskedyul ang lahat ng kasunod.

Sa ilalim na panel maaari mong makita ang isang pahiwatig sa katayuan ng mga nakumpletong operasyon, kung saan ang isa na isinasagawa nang walang mga error ay magiging kulay berde, ang maling isa ay pula, atbp.

Ang pagsasara ng buwan sa 1C 8.3 Accounting ay dapat ang huling operasyon para sa buwan. Ngunit sa listahan ng mga pinapayagang operasyon makikita mo Pagkalkula ng payroll at mga regulasyon sa VAT, Ngunit kadalasan ang suweldo ay nakalkula na at pinagsama-sama sa pagtatapos ng buwan, kaya hindi mo nais na hawakan ito sa pamamagitan ng muling pag-post nito. Ang parehong napupunta para sa paglikha ng isang libro ng mga pagbili at pagbebenta. Anong gagawin?

1C forewed this turn of events. At kung Pagkalkula ng payroll at paglikha ng mga libro sa pagbili at pagbebenta ginawa na para sa buwan, hindi na sila muling kalkulahin at i-repost. Sa tabi ng mga operasyong ito, may lalabas na simbolo ng lapis sa tabi ng checkbox na nagsasaad na maaaring manu-manong i-edit ang operasyon.

Kung ang pagkalkula ng suweldo ay hindi pa naisagawa, ngunit ang mga suweldo ng empleyado ay naitatag, kapag ang buwan ay isinasagawa, ang mga suweldo at kontribusyon ay awtomatikong kalkulahin batay sa mga suweldo. May mga sitwasyon na talagang hindi na kailangang mag-ipon ng sahod para sa isang panahon. Pagkatapos ay buksan ang nabuong suweldo at i-reset ang mga halaga sa zero, o gumawa muna ng walang laman na dokumento ng payroll.

Dapat ding tandaan na ang mga available na puntos sa katapusan ng buwan ay nakadepende sa maraming salik. Halimbawa, lumilitaw ang mga dokumento ng regulasyon sa VAT sa katapusan ng bawat quarter, at nangyayari ang reporma sa balanse sa Disyembre. Kung ang kumpanya ay walang mga fixed asset o hindi kailangang isulat ang halaga ng workwear, kung gayon ang mga naturang operasyon ay wala sa listahan ng mga magagamit. Sa sandaling magbago ang sitwasyon, tataas ang bilang ng mga item na naproseso sa pagtatapos ng buwan.

Kung kailangan mong kanselahin ang buwanang pagsasara, mayroong isang espesyal na pindutan para dito. Sa kasong ito, ang mga operasyong minarkahan bilang manu-manong inaayos ay mananatiling kumpleto.

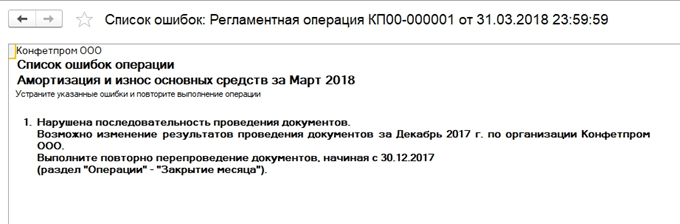

Tingnan natin ang isang sitwasyon kung saan, sa kabila ng babala tungkol sa pangangailangang muling i-post ang mga dokumento, kinansela lang nila ang pagsasara ng buwan at nagpasyang gawin itong muli. May lumitaw na maling depreciation item. Sa pamamagitan ng pag-click sa mouse, maaari mong tawagan ang menu ng konteksto at tingnan ang mga error.

Sa kasong ito, nag-aalok sila na muling ipadala ang mga dokumento. Pakitandaan din na ang operasyon upang isara ang buwan ay isinasagawa sa huling araw ng panahon, na nagsasaad ng oras - 23:59:59.

Tandaan na sa loob ng unang bloke, ang mga operasyon ay isinagawa nang nakapag-iisa sa bawat isa, ngunit dahil ang isa sa mga ito ay mali, ang karagdagang pagsasara ng buwan ay hindi nagsimulang mabuo.

Kung magpasya kaming i-repost ang mga nakaraang panahon, ang mga wastong nakumpletong transaksyon ay magpapalit ng kanilang katayuan mula sa Tapos na sa Kailangang ulitin.

Ang lahat ng nabuong mga sertipiko at kalkulasyon ay maaaring matingnan sa pamamagitan ng pag-click sa kaukulang pindutan. Mayroon ding isang pindutan hindi ito magpapakita ng anumang bago, walang mga detalyadong kalkulasyon para dito, tanging ang mga katayuan ng mga operasyon na malinaw na nakikita.

Isaalang-alang natin ang ilang uri ng mga kalkulasyon kapag isinasara ang buwan. Nakita namin ang mga entry ng depreciation; kinakalkula ang mga ito depende sa natitirang halaga at buhay na kapaki-pakinabang na ipinahiwatig para sa bawat fixed asset.

Block 1

May punto dito Pagsasaayos ng halaga ng item. Bago kalkulahin ang halaga, ang halaga ng item ay dapat munang kalkulahin nang tama. Nagiging may kaugnayan ito lalo na kung ang mga materyales ay pinawalang-bisa para sa produksyon sa mga karaniwang presyo, at sa panahong iyon ay mayroong ilang mga resibo sa iba't ibang mga presyo. O, bilang karagdagan sa halaga ng mga materyales, may mga karagdagang gastos na hindi natupad kaagad, ngunit ang mga materyales ay natanggal na. Pagkatapos ay dapat ayusin ang kanilang gastos.

Halimbawa, sa isang buwan mayroong dalawang resibo ng mga materyales (mga thread ng pananahi), ang dami sa parehong mga kaso ay pareho. Presyo ng mga pcs. sa isang kaso - 30 rubles, sa pangalawa - 40. Ang average na presyo ay dapat na 35, ngunit bago ang pangalawang resibo ito ay 10 mga PC. ay natanggal na para sa produksyon. Pagkatapos, sa katapusan ng buwan, ang halaga ng mga nakasulat na materyales ay tataas.

Minsan sa ganoong sitwasyon, posible ang pag-reverse ng mga entry.

Ang block na ito ay nauugnay sa pagkalkula ng bahagi ng write-off ng mga hindi direktang gastos. Ang katotohanan ay, ayon sa Tax Code ng Russian Federation, ang ilang mga gastos ay maaaring hindi isinasaalang-alang nang buo, ngunit depende sa isang tiyak na base. Halimbawa, kung minsan ang mga gastos sa advertising o entertainment ay napapailalim sa pagrarasyon, atbp. Sa 1C, ang lahat ng ganitong uri ng mga gastos ay itinuturing na hindi direkta. Hindi dapat ipakita ang mga ito sa account 20; maaari itong humantong sa mga pagkakamali sa accounting ng buwis. Sa aming kaso, nagpapakita kami ng opsyon kung saan ang mga gastos sa advertising ay umabot sa 5,000 rubles, ngunit maaari ka lamang tumanggap ng isang libo. Ipapakita ng sertipiko ng pagkalkula ang sitwasyong ito.

Dito tayo nagpapatuloy sa pagsasara ng mga mamahaling account. Sa sandaling ito, ang presyo ng gastos ay kinakalkula, ang aktwal na halaga ng tapos na produkto ay nababagay, at ang

antas ng halaga ng mga benta. Marahil ito ang pinakamahalaga at napakalaking bagay sa lahat kapag isinasara ang buwan. Sa kasong ito, ang pagbuo ng mga transaksyon ay maaapektuhan ng mga setting ng patakaran sa accounting sa sistema ng accounting, pati na rin ang listahan ng mga direkta at hindi direktang gastos para sa sistema ng accounting.

Tandaan na kadalasang nangyayari ang pinakamalaking bilang ng mga error kapag isinasara ang mga partikular na account na ito. Salamat sa 1C prompt kapag nagsasara, maaari mong mahanap ang maling dokumento at gumawa ng isang pagwawasto. Kadalasan, ang mga error ay nauugnay sa maling paggamit ng mga pangkat ng nomenclature. Halimbawa, ang mga gastos ay makikita sa isang pangkat ng produkto, at ang produksyon o pagbebenta ay isinagawa sa isa pa. O dapat ipamahagi ang ilang mga gastos, ngunit walang sapat na data para sa awtomatikong pamamahagi. Halimbawa, hindi sila nagsaad ng pangkat ng produkto o item ng gastos, o walang kita, ngunit ito ang batayan. Pagkatapos gumawa ng mga pagbabago, dapat mong isara muli ang buwan.

Ang huling resulta ng pagsasara ng buwan ay ang pagkalkula ng buwis sa kita. Pagkatapos isara ang buwan, dapat isara ang account 25 at 26 sa accounting. Maaaring manatili ang ika-20 para sa dami ng trabahong isinasagawa. Kung walang incompleteness, dapat ding isara ang 20th account. Para sa mga account 90 at 91 ay dapat na walang huling balanse sa itaas na antas, ngunit ang pinalawak na balanse para sa mga subaccount ay makikita sa buong taon.

Sa accounting ng buwis sa ilalim ng account 26, maaaring may pagkakaiba sa halaga ng mga hindi direktang gastos, na kinakalkula sa ikalawang bloke ng pagsasara ng buwan.

Kapag nireporma ang balanse, ang mga account 90, 91, 99 ay sarado, inililipat ang resulta sa pananalapi sa account 84. Kung ang balanse sa account. 84 credit, isang tubo ay ginawa, kung debit, isang pagkawala.

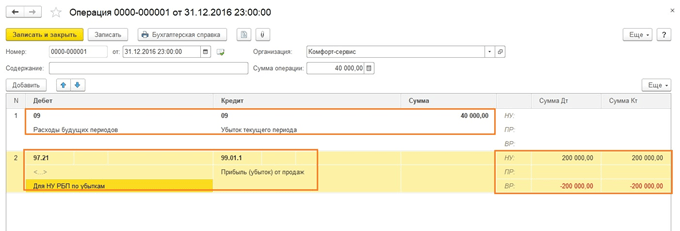

Kapag may pagkalugi sa katapusan ng taon, kailangan mong manu-manong magpasok ng karagdagang operasyon bago baguhin ang balanse. Halimbawa, sa pagtatapos ng taon isang pagkawala ng 200,000 rubles ang natanggap. Dahil sa NU ang halagang ito ay maaaring maalis sa hinaharap kapag kumikita, lumitaw ang IT at ang pangangailangan na isaalang-alang ang mga halagang ito sa isang lugar para sa NU. Sa accounting, ipapakita ng account 09 ang 20% ng halaga ng pagkawala sa analytics ng "Kasalukuyang pagkawala ng panahon", at 80% ng halaga (160,000) ay makikita sa DT 84 bilang isang pagkawala. Bukod dito, sa susunod na taon sa account. 09 ang halaga ay dapat italaga bilang "Mga ipinagpaliban na gastos". Kung hindi ka maglalagay ng mga karagdagang manu-manong entry sa Disyembre, makakatanggap ka ng error kapag isinara ang Enero ng susunod na taon.

Gumawa ng manu-manong operasyon. Ayon sa pahiwatig mula sa 1C, inililipat namin ang analytics mula sa account 09 patungo sa BU Kasalukuyang pagkawala ng panahon sa Mga gastos sa hinaharap(napili ang mga analytic mula sa mga sangguniang aklat).

Para sa account 97 sa accounting system (hindi namin binabago ang accounting system), itinatala namin ang halaga ng pagkawala. Iba't ibang source ang nagbanggit ng iba't ibang subaccount ng account 97 para sa operasyong ito, sa aming kaso ang pinakaangkop ay 97.21. Ang isa sa mga uri ng subconto ayon sa Artikulo 97 ay maaaring mga subdibisyon; hindi sila dapat ipahiwatig sa operasyong ito.

Lumilikha kami ng isang bagong uri ng mga gastos, ang pangalan ay arbitrary, Uri para sa NU mula sa direktoryo - Ang pagkilala sa mga gastos ay nasa isang espesyal na pagkakasunud-sunod. Itinakda namin ang write-off period, sa aming kaso – 10 taon, simula sa susunod na taon. Maaari mong tukuyin ang halaga at komento bilang isang pahiwatig.

Tulad ng nabanggit sa itaas, ayon sa account 97 hindi namin ipinapasok ang mga halaga sa accounting book; ipinapahiwatig namin ang halaga ng pagkawala sa accounting book. Upang makasunod sa panuntunang BU = NU + mga pagkakaiba, ayon sa uri ng BP ay itinakda namin ang halaga ng pagkawala na may minus.

Pagkatapos nito, nagsasagawa kami ng reporma sa balanse.

Sa Enero ng susunod na taon ay walang mga pagkakamali sa pagkalkula ng buwis, at sa Block 4 Sa katapusan ng buwan, lilitaw ang isang sugnay tungkol sa pagtanggal ng mga pagkalugi mula sa mga nakaraang taon. Kung kumita sila, magsisimula silang maalis.

Tiningnan namin ang mga pangunahing punto kapag ginagamit ang pagproseso ng Month Closing sa 1C Accounting 8.3. Dapat tandaan na sa aming mapagkukunan ng impormasyon ay makakahanap ka ng mas detalyadong mga artikulo sa accounting para sa mga operasyong iyon na kasangkot sa pagsasara ng buwan, halimbawa, accounting para sa mga fixed asset o damit ng trabaho, pagkalkula ng buwis sa ari-arian o tubo, pagkalkula ng gastos, atbp.

Gaya ng ipinakita ng pagsasanay, may mga tagubilin para sa pagsasara ng buwan para lamang sa BP, ngunit hindi para sa KA at UPP. Nagpasya akong itama ang sitwasyong ito. Nasa ibaba ang isang maliit na pagtuturo para sa CA, na nagpapahiwatig ng ilang mga nuances na medyo kritikal para sa tamang pagsasara ng buwan. Mga tagubilin para sa RAUZ, hindi para sa batch accounting. Maya-maya ay gagawa ako ng isang maikling artikulo na nagpapahiwatig ng ilang mga error at pamamaraan para sa paghahanap ng mga ito gamit ang mga karaniwang tool. Well, sa ngayon ang mga tagubilin mismo.

Mga tagubilin para sa pagsasara ng buwan sa 1C: Comprehensive automation

1. Suriin na ang lahat ng mga dokumento ay natanggap at wala nang resibo o mga dokumento sa pagbebenta na ilalagay para sa buwan;2. Sinusuri ang account 10 at mga sub-account para sa mga error. Buksan ang OSV at:

2.1. Dapat ay walang mga negatibong balanse o walang laman na analytics (Ang OSV ay may mga walang laman na linya ng subconto). Nangangahulugan ito na nagkaroon ng pagkakamali sa paglalagay ng mga dokumento;

2.2. Kung mayroong kabuuang balanse sa kawalan ng quantitative na balanse, nangangahulugan ito na ang mga karagdagang gastos ay natanggap nang retroactive at ang mga dokumento sa pagbebenta ay kailangang muling i-post.

3. Sinusuri namin ang account sa parehong paraan. 20, 25, 26 at 41.

4. Pagkakasundo ng sistema ng accounting at ang rehistro ng akumulasyon na "Cost accounting (accounting at tax accounting)". NAPAKAMAHALAGANG STAGE. Pagkatapos naming masiyahan sa lahat ng bagay sa mga account sa gastos, kinakailangan na ipagkasundo ang sistema ng accounting at ang rehistro ng accounting sa gastos. Ang isa sa mga huling yugto ng "Pagsasara ng Buwan", lalo na ang pagkalkula ng gastos, ay gumagamit ng data hindi mula sa sistema ng accounting, ngunit mula sa rehistro ng akumulasyon na "Cost Accounting (Accounting at Tax Accounting)". Samakatuwid, kung ang departamento ng accounting ay nagpasok o nagsulat ng anumang mga gastos nang manu-mano sa pamamagitan ng "Operasyon" o "Pagsasaayos ng mga rehistro" na dokumento, ang pagkalkula ay magiging mali. Para sa reconciliation, buksan ang "Mga Ulat", "Advanced na accounting analytics", pagkatapos ay "Cost accounting statement." Ang lahat ng data sa pahayag ay dapat na nag-tutugma sa huling sentimo sa control unit; kung hindi, pagkatapos ay kinakailangan upang malaman ang dahilan at itama ito.

5. Suriin ang bilis ayon sa 60.31 at 60.32. Kung gagamitin ang mga kontrata na may analytics ng order, dahil sa hindi natukoy o maling order, magiging mali ang turnover.

6. Suriin ang bilis ayon sa bilang 51.

7. Muling pagtatayo ng mga pagkakasunud-sunod ayon sa mga kalkulasyon. NAPAKAMAHALAGANG STAGE. Hindi ito mabubuksan mula sa pamamaraang "Pagsasara ng Buwan". Nagbubukas kami sa pamamagitan ng interface ng "Accounting Manager", pagkatapos ay "Mga Routine Operations", pagkatapos ay "Pagpapanumbalik ng Pagkakasunud-sunod ng Mga Pagbabayad" (o ang "Buong" interface, pagkatapos ay "Pagpoproseso"). Ipapadala ng pagproseso na ito ang lahat ng mga dokumento sa resibo at pagbebenta ng mga kalakal (kabilang ang mga order sa pagbabayad ), NAGDAGDAG NG MGA BAGONG MOVEMENT para sa accounting para sa exchange rate at mga pagkakaiba sa halaga sa mga dokumento, at lumilikha ng mga dokumentong "Muling pagsusuri ng mga balanse ng pera". Ang panahon kung kailan kailangang muling i-post ang mga dokumento ay tinutukoy ng mismong pagpoproseso; ang anumang muling pag-post ng mga dokumento ay nire-reset ang panimulang punto sa oras ng muling pag-post. Kung ang panahon ay hindi angkop sa amin, pagkatapos ay mayroong isang mahusay na paggamot na ayusin ang lahat (http://infostart.ru/public/125262/).

Muli, halos lahat ng mga transaksyon para sa accounting para sa mga balanse ng pera ay ginawa sa pamamagitan ng pagproseso na ito; lahat ng mga paggalaw ay ADDED sa mga umiiral na dokumento at sa panahon ng karaniwang muling pag-post ng dokumento ay MAWAWALA. Samakatuwid, ang muling pag-post ng mga dokumento pagkatapos ibalik ang mga pagkakasunud-sunod ng pagkalkula ay maaaring malito ang data at tiyak na malito ang panahon, samakatuwid ito ay lubhang hindi kanais-nais. Pagkatapos, sa pamamaraang "Pagsasara ng Buwan", minarkahan namin ang mga posisyon na "Pagbawi sa pamamagitan ng pagkuha" at "Pagbawi sa pamamagitan ng pagbebenta" bilang nakumpleto.

8. Kinakalkula namin ang depreciation ng fixed assets mula sa procedure na "Pagsasara ng buwan", i.e. pumunta sa entablado at i-click ang "Gumawa ng mga dokumento". Markahan ito bilang kumpleto.

9. Binabayaran namin ang halaga ng kasuotang pantrabaho mula sa pamamaraang "Pagsasara ng Buwan". Markahan ito bilang kumpleto.

10. Kinakalkula namin ang mga gastos sa seguro mula sa pamamaraang "Pagsasara ng Buwan". Markahan ito bilang kumpleto.

11. Kinakalkula namin ang pamumura ng hindi nasasalat na mga asset mula sa pamamaraang "Pagsasara ng Buwan". Markahan ito bilang kumpleto.

12. Isinulat namin ang BPO mula sa pamamaraang "Pagsasara ng Buwan". Markahan ito bilang kumpleto.

13. Muli naming sinusuri ang mga balanse ng pera mula sa pamamaraang "Pagsasara ng Buwan". Markahan ito bilang kumpleto.

14. Kinakalkula namin ang mga suweldo gamit ang pamamaraang "Pagsasara ng Buwan". Markahan ito bilang kumpleto.

15. Magsagawa tayo ng pagrarasyon ng gastos mula sa pamamaraang "Pagsasara ng Buwan". Markahan ito bilang kumpleto.

16. Kinakalkula namin ang gastos ayon sa mga tagubilin sa pagpapatakbo mula sa pamamaraang "Pagsasara ng Buwan". Markahan ito bilang kumpleto.

17. Kinakalkula namin ang gastos ayon sa mga talaan ng accounting at accounting mula sa pamamaraan ng "Pagsasara ng Buwan".

17.1. Sasaklawin lamang ng pagkalkula ng gastos ang mga gastos ng mga pangkat ng item kung saan ginawa ang mga benta;

17.2. Kung ang mga gastos sa pagbebenta o pagkuha ay tinanggap nang retroactive sa loob ng isang buwan, ngunit hindi awtomatikong naalis, pagkatapos ay ipapawalang-bisa ng pagkalkula ang mga ito;

17.3. Kung ang mga benta ay ginawa sa nakaraang buwan, ngunit ang mga gastos ay tinanggap sa kasalukuyang buwan, kung gayon ang pagkalkula ay hindi isusulat ang mga ito, kailangan mong gawin ang lahat nang manu-mano;

17.4. Ang hindi madaling unawain na mga gastos na hindi isinulat ng pagkalkula ay maaaring isulat gamit ang dokumentong "Pagsasaayos ng iba pang mga gastos";

17.5. Matapos ma-finalize ang dokumentong "Pagsasaayos ng iba pang mga gastos", maaari din niyang isulat ang mga gastos sa materyal, ngunit may ilang mga nuances;

17.6. Gamit ang OSV, sinusuri namin ang mga bilang na 10, 20, 25, 26 at 41 para sa mga negatibong balanse. Pagkatapos ay suriin namin ang rehistro ng "Cost Accounting" para sa mga negatibong balanse.

17.7. Markahan ang yugto bilang nakumpleto.

18. Tinutukoy namin ang resulta sa pananalapi mula sa pamamaraang "Pagsasara ng Buwan". Buksan ang dokumento at suriin ang kawastuhan ng mga resulta gamit ang ulat ng "Pagkalkula ng Buwis sa Kita". Markahan ito bilang kumpleto.

19. Nagsasagawa kami ng mga kalkulasyon ng buwis sa kita gamit ang pamamaraang "Pagsasara ng Buwan". Binuksan namin ang dokumento at sinusuri ang kawastuhan ng accrual ng IT at IT gamit ang ulat na "Permanent at pansamantalang pagkakaiba". Markahan ito bilang kumpleto.

20. Sinusuri namin ang resulta gamit ang ulat na "Pagsusuri ng estado ng accounting ng buwis para sa buwis sa kita."

21. Kung maayos ang lahat, pagkatapos ay ilabas namin ang champagne at umuwi na may pakiramdam ng tagumpay!

Kung ang lahat ng mga setting ay ginawa nang tama, ang mga dokumento ay naipasok nang tama at walang sinuman ang humipo ng anumang bagay na may mapaglarong mga kamay, kung gayon ang lahat ay magsasara nang tama nang mag-isa.

Matapos maipasok ang lahat ng mga pangunahing dokumento sa programa, kinakailangan upang isara ang panahon; para dito, ang isang empleyado ng serbisyo ng accounting ay nagsasagawa ng mga pamamaraan ng pagsasara. Ang lahat ng mga transaksyon sa regulasyon ay nabuo batay sa wastong inilagay na data sa seksyong "Mga Patakaran sa Accounting". Naglalaman ito ng impormasyon sa accounting, data sa sistema ng pagbubuwis, at nagpapahiwatig ng mga uri ng aktibidad ng kumpanya. Kailangan mong punan ang data sa patakaran sa accounting ng organisasyon sa panel ng seksyong "Pangunahin" sa block na "Mga Setting".

Ang pamamaraan para sa pagsasara ng isang buwan sa 1C, ano ito?

Dapat itong isaalang-alang na ang pagsasara ng isang buwan sa 1C ay isang patuloy na pamamaraan na ginagawa bawat buwan.

Ang lahat ng naisakatuparan na mga dokumento (mga operasyon) sa panahon ng pamamaraang ito ay regulasyon, nakakaapekto ang mga ito:

- paglikha ng mga gastos sa produkto sa produksyon;

- mga resulta, parehong buwis at accounting.

Ang mga dokumento ng regulasyon pagkatapos ng pagpapatupad ng mga pamamaraang ito ay tumutukoy sa mga aktibidad sa pananalapi ng negosyo.

Saan sa programa matatagpuan ang "Period Closing" block?

Sa panel ng seksyong "Mga Operasyon", mayroong bloke ng "Period Closing", na kinabibilangan ng limang seksyon:

- "Pagsasara ng buwan";

- "Mga pagpapatakbo ng regulasyon";

- "Mga Sertipiko - mga kalkulasyon";

- "VAT Accounting Assistant";

- "Mga pagpapatakbo ng regulasyon ng VAT."

Bakit mo kailangan ang "Month Closing Assistant"?

Bakit mo kailangan ang "Month Closing Assistant"?

Ang katulong ay nagsasagawa ng mga nakagawiang aktibidad upang isara ang mga account sa buwis at accounting; isa-isa silang isinasagawa, sa isang mahigpit na tinukoy na pagkakasunud-sunod.

Ito ay kinakailangan upang masubaybayan ang tama at pare-parehong pagpapatupad ng lahat ng mga pagpapatakbo ng regulasyon sa enterprise (organisasyon).

Ang mga dokumento sa pamamaraan ng regulasyon ay nahahati sa apat na bloke:

- Ako (una) - kasama ang mga dokumento (mga operasyon) na, pagkatapos na maisagawa ang mga ito sa programa, isinasaalang-alang ang mga gastos ng organisasyon. Ang lahat ng mga gastos ng kumpanya ay dapat na maingat na kontrolin upang ang mga transaksyon sa pagsasara ay sumasalamin sa kumpleto at maaasahang accounting;

- II (pangalawa) - dokumento - "Pagkalkula ng pagpapawalang-bisa ng mga bahagi ng hindi direktang gastos." Kapag ito ay isinasagawa sa database, ang mga paunang kalkulasyon ay ginawa para sa mga account ng gastos;

- III (ikatlo) - kasama ang pamamaraan ng regulasyon para sa pagsasara ng mga account para sa pag-iipon ng mga gastos at mga gastos sa pamamahagi (account 20, account 23, account 25, account 26, account 44);

- IV (ikaapat) - mga operasyon na tumutukoy sa mga resulta sa pananalapi para sa panahon (account 90, account 91).

Sa loob ng isang bloke, ang mga dokumento ng regulasyon ay maaaring isagawa sa anumang pagkakasunud-sunod; ang mga operasyon ng bawat bloke ay dapat gawin nang sunud-sunod. Ang mga dokumento ng pangalawa at kasunod na mga bloke ay nai-post kung ang pag-post ng mga dokumento mula sa nakaraang bloke ay nakumpleto nang walang error.

Sa loob ng isang bloke, ang mga dokumento ng regulasyon ay maaaring isagawa sa anumang pagkakasunud-sunod; ang mga operasyon ng bawat bloke ay dapat gawin nang sunud-sunod. Ang mga dokumento ng pangalawa at kasunod na mga bloke ay nai-post kung ang pag-post ng mga dokumento mula sa nakaraang bloke ay nakumpleto nang walang error.

Upang magsagawa ng mga aktibidad na pang-regulasyon, ang isang panahon ay ipinahiwatig at isang organisasyon ang napili. Ang mga nakagawiang operasyon na ito ay ginagawa kapag nag-click ka sa button na "Pagsasara ng Buwan". Ang isang hiwalay na dokumento ay nilikha para sa bawat operasyon. Kapag nagsasagawa ng mga aktibidad sa pagsasara, madalas na lumilitaw ang isang mensahe ng error; sa kasong ito, kailangan mong basahin ang paglalarawan ng error, pagkatapos ay itama ito at pagkatapos ay ipagpatuloy ang pamamaraan para sa pagsasara muli ng buwan.

Kinakailangan na isagawa ang lahat ng mga aktibidad sa pagsasara sa mahigpit na pagkakasunud-sunod upang hindi mag-aksaya ng hindi kinakailangang oras sa muling pagtukoy ng mga error at pagsasagawa ng mga operasyon sa database.

Kung, pagkatapos magsagawa ng mga operasyon upang isara ang buwan, lahat ng mga item ay nabili:

- Ang kulay berde ay nangangahulugan na ang lahat ay matagumpay na nakumpleto;

- Kung ang kulay ay maputlang mala-bughaw at may ipinapakitang mensahe ng error, nangangahulugan ito na dapat na ulitin ang pamamaraan hanggang sa maitama ang lahat ng mga error.

Ang pagmamarka ng mga dokumento sa pula ay nangangahulugang nabigo ang mga ito dahil sa mga error.

Anong mga error ang nangyayari kapag nagsasara ng isang buwan?

Mga karaniwang error:

- Ang nomenclature group of income para sa accounting o tax accounting ay hindi ipinahiwatig sa mga dokumento sa pagbebenta;

- Ang Account 25 ay hindi sarado, dahil imposibleng matukoy ang batayan para sa pamamahagi ng mga gastos para sa ilang mga dibisyon;

- Ang Analytics ay hindi ipinahiwatig sa mga dokumentong nagpapakita ng mga transaksyon para sa iba pang kita at gastos;

- Ang pamamaraan sa 1C para sa pagsasagawa ng mga dokumento ng pagsasara sa katapusan ng buwan sa kinakailangang order ay nilabag.

Ang pagmamarka ng mga dokumento ng regulasyon na may maberde na kulay ay hindi nangangahulugan ng matagumpay na pagkumpleto ng lahat ng mga pagpapatakbo ng regulasyon. Upang masuri kung ang pamamaraan ng pagsasara ay nangyayari nang tama, maaari kang bumuo at pagkatapos ay pag-aralan ang data sa sheet ng balanse, na isinasaalang-alang ang pagsuri sa mga balanse sa pagtatapos ng panahon.

Kapag isinasara ang taon ng pag-uulat (kalendaryo), kailangan mong magsagawa ng karagdagang mga dokumento ng regulasyon:

- Pagbawi ng mga pagkalugi mula sa mga nakaraang taon;

- Reporma sa balanse.

Kapag nireporma ang balanse, ang mga account sa buwis at mga account sa accounting, tulad ng account 90, account 91, ay sarado.

Kung ang isang pangkat ng mga empleyado ng serbisyo ng accounting at iba pang mga serbisyo ay gumagana sa programa ng 1C, pagkatapos ay ipinapayong, kapag ang lahat ng mga error ay natukoy at naitama, upang ibalik ang database, at pagkatapos ay isara ang panahon para sa pag-edit, upang maiwasan ang mga hindi sinasadyang pagbabago sa mga naprosesong dokumento.

Paano isara ang isang panahon para sa pag-edit sa 1C program: "Accounting 8 edition 3.0"?

Sa panel ng seksyong "Pamamahala" mayroong isang bloke na "Suporta at Pagpapanatili", dito makikita namin ang posisyon na "Mga petsa ng pagbabawal ng mga pagbabago sa data".

Ang pagbabawal ng pagbabago ng data sa 1C program ay maaaring matukoy para sa:

- Partikular na gumagamit;

- Lahat ng gumagamit.

Halimbawa: Ang petsa para sa pagbabawal sa pag-edit ng mga dokumento ay nakatakda sa Marso 31 ng kasalukuyang taon, kung gayon ang mga dokumento bago ang petsang ito ay magiging available lamang sa mga user para sa pagtingin. Kung sinubukan ng user na baguhin ang data sa dokumento, may lalabas na mensahe ng babala sa screen ng computer. Tulad ng para sa mga dokumento, simula sa Abril 1 ng taong ito, hindi mo lamang ma-access at matingnan ang mga ito, kundi pati na rin baguhin at ilipat ang mga ito.

Huwag kalimutan na ang isang wastong isinagawa na pamamaraan para sa pagsasara ng buwan ay magpapakita ng isang kumpleto at maaasahang resulta ng mga aktibidad sa pananalapi at pang-ekonomiya ng organisasyon sa kabuuan.